来源:黑马公社

问个问题,你从网上借过钱吗?

或者,你用花呗吗?用借呗吗?

图为借呗

图为借呗咱们现在一提到“网贷”这个词,大家的第一反应就是和赌博一样,千万碰不得。几年前的网贷潮,惊涛拍岸,把不少人拍倒在了沙滩上,至今还没有上岸。

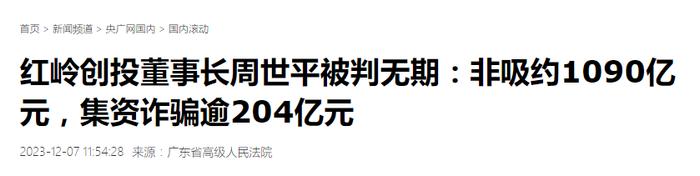

而就在前段时间,那个把“网贷”App推向大众视野的男人,传说中的“网贷教父”,幕后操盘的“罪魁祸首”之一——周世平,被法院当庭宣判无期徒刑!

理由就是,他在2009年到2021年期间,利用P2P(网贷)平台——红岭创投,累计向48万余人非法吸收公众存款约1090亿元,同时集资诈骗超204亿元。

话说,关于P2P的这一段记忆,大家应该还是能回忆起一些的吧。毫不夸张地说,这是中国从2010年到2020年,近十年以来,最大的互联网金融事件。

而红岭创投就是P2P平台中,率先把“P2P”概念引入国内,并且将其包装成创新先进的投资贷款方式的一家。作为初代P2P平台,他赚了个盆满钵满。

图为红岭创投网页

图为红岭创投网页然而,眼看他高楼起,眼看他宴宾客,眼看他楼塌了……

从2014年开始,红岭创投陆续出现大批量坏账,收不回钱了。到2015年以后,其累积的坏账金额,已经高达5亿。这个结果,意料之中。

接下来的几年里,红岭创投等P2P平台,迎来了“暴雷潮”。

图为P2P部分暴雷平台,图片源自猎云网

图为P2P部分暴雷平台,图片源自猎云网P2P,英文peer to peer lending的缩写,意即个人对个人。

图为P2P释义,图片源自百度百科

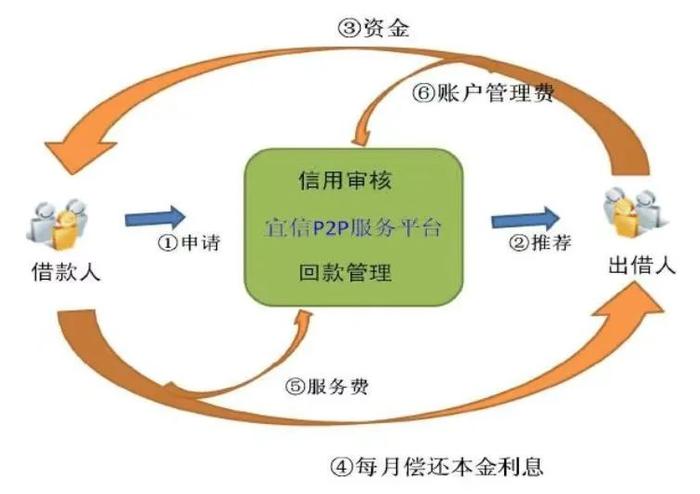

图为P2P释义,图片源自百度百科因此,P2P网贷平台就是指点对点贷款。相当于,有这么一个网上平台或者App,能够让你实现个人放贷和个人借贷。此时,平台起到的就是一个中介作用。

就像房屋中介在房屋买卖的时候,会向买方和卖方收取一定比例的中介服务费一样。P2P平台也会向放贷方、借贷方收取一定的服务费等,用于日常运营。

但是,这样做的话,一旦借贷方不还钱,就会形成“坏账”,风险非常的大。

图为P2P运营模式,图片源自差评

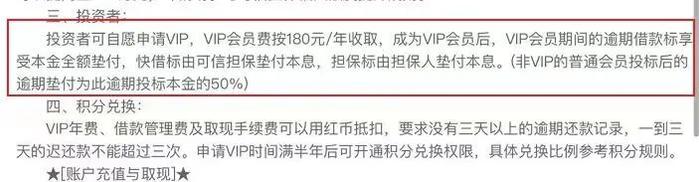

图为P2P运营模式,图片源自差评此时,周世平创办的红岭创投App,就搞了一招,让担保公司对借贷人的资产状况进行评估,给予一定放款额度。一旦借贷方还不上钱了,担保机构先垫钱,后续担保机构就成了借贷方的债权人。

也就是说,至少看起来,用户作为投资者、出借方,他们掏出来的,存在平台上的这笔钱有了“平台兜底”的承诺。不过,这个风险承诺看似很有保证,实则水分很大。银行都不敢这么打包票。

图为红岭创投合同细则,图片源自差评

图为红岭创投合同细则,图片源自差评同时P2P平台通过设置高回报率,低门槛投资额度,可以吸引到越来越多的用户。庞大的热钱涌入,就像滚雪球一样,把资金池越做越大。如果前期有用户的资金到了兑付日期,也能用后来者的钱进行兑付。

此时,P2P平台完完全全就是在“空手套白狼”。话说,大家对于这个配方有没有一丝丝的熟悉?这不就是妥妥的“庞氏骗局”吗?说到这里,P2P平台也从最开始的中介方,成了资金池,最后成了诈骗者。

事实就是,等到2020年,所有的P2P平台数量清零的时候,还留下了超过8000亿的坏账。值得一提的是,在P2P发展的巅峰时期,平台数量最高超过了5000家。这些平台暴雷之后,无数家庭陷入了深渊。

图片截自社交媒体 @央视新闻

图片截自社交媒体 @央视新闻不少普通家庭,甚至中产家庭,因为P2P投资失利,一夜之间,倾家荡产。

说白了,你想要别人的利息,别人想要你的本金。这8%-12%的收益率,这比银行同时期的5年存款利率还要高出3-4倍的收益,是充满诱惑力的骗局。

彼时,P2P就像一块裹满了蜜糖的砒霜。

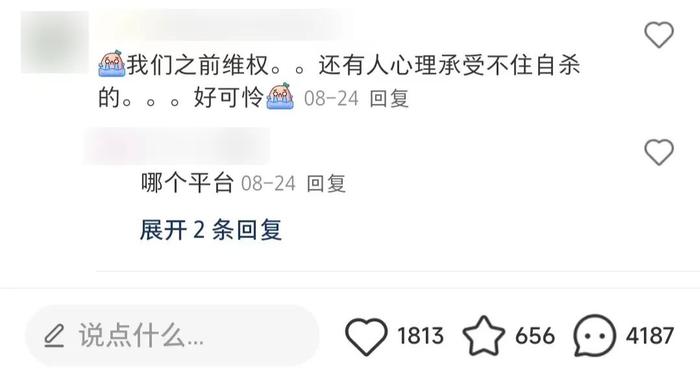

图为P2P暴雷后投资者至今还在社交媒体上维权,图片源自小红书

图为P2P暴雷后投资者至今还在社交媒体上维权,图片源自小红书同样,随着P2P网贷平台的野蛮生长,民间借贷借助互联网的力量变得更简单。个人网贷App也如雨后春笋一般,一阵狂飙,如个人对个人贷款的借贷宝。

有人把放贷当投资,就有人把网贷当日常。现在,大家搜索网贷,主流的解释还是P2P的定义。但在国家的监管下,大公司们也开始尝试着剥离贷款业务。

图片源自中国基金报

图片源自中国基金报这不,有网友最近发现,蚂蚁花呗、借呗的原运营公司重庆市蚂蚁小微小额贷款有限公司,已更名为重庆市蚂蚁小微信息技术有限公司。

重点!他还把“贷款业务”剔除出了业务主体。这也意味着,蚂蚁集团的整改进入尾声,其正式退出小贷行业,花呗、借呗都是消费贷。

补充下,P2P网贷暴雷后,行业整改,合规的网贷被分成了现金贷和消费贷。

当然,也有很多App钻了消费贷这个空子。这就导致,你的手机上有大约99%的App,都内置了网贷功能,支付宝、微信、京东、百度、滴滴、WPS……

图为截至2021年内置贷款功能的App,图片源自四象工作室

图为截至2021年内置贷款功能的App,图片源自四象工作室诚然,网贷从某个方面来讲,确实可以解决大家一时的燃眉之急。但是,这个东西,除非真的是很急,需要救命的那种急。

如果只是为了满足消费,黑马觉得,大家还是尽量控制住自己,别被欲望支配了头脑。被困在网贷里的年轻人真的很多。

说一千道一万,不论是找平台借钱,还是借给平台钱,大家都得慎之又慎。这年头,捂好自己的钱袋子,比什么都重要。

参考资料:1。中国基金报《蚂蚁,大消息!》

2.B站UP主歪理正说《关于网贷,这可能是b站最专业的视频了》

3。中国普法《“网贷教父”周世平,被判无期!》